이 글은 특정 종목이나 매매 시점을 추천하는 글이 아닙니다. 투자 성과를 재는 기초 개념을 정리한 글입니다.

같은 30%라도, 같은 30%가 아니다

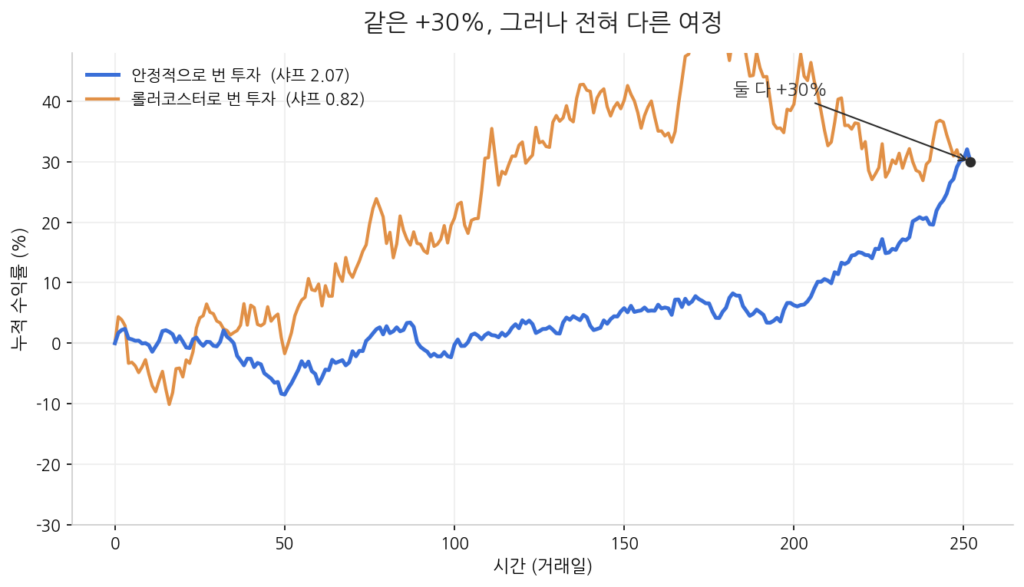

여기 두 사람이 있다. 한 해 동안 둘 다 똑같이 30%를 벌었다. 그런데 한 사람은 큰 출렁임 없이 마음 편히 그 수익을 얻었고, 다른 한 사람은 매일 계좌가 오르락내리락하는 롤러코스터를 견디며 겨우 그 30%를 지켜냈다.

숫자만 보면 둘의 성적은 같다. 하지만 정말 같은 성적일까? 나는 그렇지 않다고 생각한다. 아래 그래프를 보면 그 차이가 한눈에 들어온다. 두 선은 같은 지점(+30%)에서 만나지만, 거기까지 가는 길은 전혀 다르다.

파란 선은 완만하게 올라 마음 편한 여정이었고, 주황 선은 크게 솟았다 꺼지기를 반복하는 아찔한 여정이었다. 이 ‘보이지 않는 차이’를 하나의 숫자로 잡아내는 도구가 바로 오늘 이야기할 샤프 지수다.

수익률만 보면 놓치는 것

투자를 처음 볼 때 우리는 보통 “얼마 벌었어?”라는 한 가지 숫자에만 눈이 간다. 하지만 그 숫자 뒤에는 숨은 이야기가 있다. 얼마나 조마조마했는지, 중간에 얼마나 크게 무너졌다 회복했는지 같은 것들이다. 이 마음고생의 크기를 투자에서는 ‘위험’이라고 부르고, 그 위험은 대개 ‘변동성’으로 나타난다.

📌 변동성

가격이 위아래로 얼마나 심하게 흔들리는지를 나타내는 말이다. 변동성이 크다는 건 그만큼 오르내림이 격해서, 보유하는 동안 마음 졸일 일이 많다는 뜻이다.

즉 진짜 좋은 투자란 단순히 많이 번 투자가 아니라, 덜 마음 졸이면서 잘 번 투자다. 이 관점을 숫자로 만든 것이 샤프 지수다.

샤프 지수란 무엇인가

샤프 지수는 한마디로 “감수한 위험 한 스푼당 얼마나 벌었는가”를 재는 점수다.

놀이기구에 비유해보자. 똑같이 즐거움을 100만큼 얻었다고 해도, 잔잔한 회전목마에서 얻은 100과 무시무시한 롤러코스터에서 겨우 얻은 100은 다르다. 같은 즐거움이라면 덜 무서운 쪽이 더 ‘효율 좋은’ 즐거움이다. 샤프 지수는 투자에서 바로 이 효율을 재는 잣대다. 같은 수익이라면 덜 출렁인 쪽의 점수가 높게 나온다.

📌 샤프 지수 (Sharpe ratio)

투자로 얻은 수익을, 그 과정에서 감수한 위험(변동성)으로 나눈 값이다. 위험 대비 수익의 효율을 하나의 숫자로 보여준다. 값이 클수록 ‘적게 졸이고 잘 번’ 투자라는 뜻이다.

두 투자를 실제 숫자로 비교하면

앞의 두 사람을 실제 지표로 나란히 놓으면 차이가 분명해진다. 수익률은 똑같지만, 나머지가 전혀 다르다. 구분 안정적으로 번 투자 롤러코스터로 번 투자 최종 수익률 +30% +30% 샤프 지수 2.07 0.82 최대 낙폭(MDD) −10.8% −25.2% 변동성(출렁임) 낮음 높음 보유 중 마음고생 적음 큼

수익률만 보면 두 투자는 동점이다. 하지만 샤프 지수를 보면 안정형(2.07)이 변동형(0.82)의 두 배가 넘는 점수를 받는다. 같은 결과를 훨씬 효율적으로, 덜 위험하게 얻어냈기 때문이다. 표 아래쪽의 최대 낙폭까지 보면 차이는 더 뚜렷해진다.

계산은 몰라도 된다, 원리만 잡자

복잡한 수식은 몰라도 괜찮다. 직관만 잡으면 된다. 샤프 지수는 대략 이렇게 만들어진다.

먼저 내가 번 수익에서, 가만히 예금만 해도 얻었을 몫을 뺀다. 위험을 무릅쓴 대가로 ‘추가로’ 더 번 게 얼마인지를 보려는 것이다. 그런 다음 그 값을 변동성(출렁임의 크기)으로 나눈다. 나누기를 하는 이유가 핵심인데, 출렁임이 클수록 나누는 값이 커지니 결과 점수는 작아진다. 즉 낙폭이 크고 요동이 심할수록 샤프 지수는 떨어진다.

📌 무위험수익률

위험을 거의 지지 않고도 얻을 수 있는 수익을 말한다. 예금 이자나 안전한 국채 이자가 여기에 해당한다. “그냥 안전하게 뒀어도 이만큼은 벌었을 텐데”의 기준선이라고 보면 된다.

한 가지 더 — 최대 낙폭(MDD)도 함께 보기

샤프 지수가 여정 전체의 ‘평균적인 출렁임’을 본다면, 그것만으로는 안 잡히는 게 하나 있다. 바로 가장 아팠던 한순간이다. 이걸 재는 지표가 최대 낙폭이다.

📌 최대 낙폭 (MDD, Maximum Drawdown)

자산이 최고점을 찍은 뒤 가장 낮은 곳까지 떨어졌을 때, 그 하락의 폭을 말한다. “고점 대비 얼마나 깊이 빠졌었나”를 나타낸다. 앞의 표에서 안정형은 −10.8%, 변동형은 −25.2%였다.

이 숫자가 왜 중요할까. 사람은 평균적인 출렁임보다 ‘가장 깊은 골짜기’에서 무너지기 때문이다. 변동형처럼 한때 계좌가 25%나 빠지는 걸 겪으면, 대부분은 그 바닥에서 공포에 못 이겨 팔아버린다. 그러면 결국 +30%라는 종착점에는 닿지도 못한다. 즉 최대 낙폭은 “이 전략을 실제로 끝까지 버틸 수 있느냐”를 가늠하는 현실적인 잣대다. 샤프 지수와 최대 낙폭을 함께 보면, 성과의 질을 훨씬 입체적으로 이해할 수 있다.

솔직히, 내 테슬라의 샤프 지수는 낮았다

처음 이 개념을 접했을 때, 나는 그저 “높으면 좋은 거구나” 정도만 알았다. 그리고 어깨너머로 “낙폭이 크면 이 수치가 떨어진다”는 것도 알게 됐다. 하지만 그게 왜 그런지, 무엇을 뜻하는지는 한참 뒤에야 몸으로 이해했다.

돌이켜보니 내 테슬라 투자가 바로 그 살아있는 사례였다. 오랜 시간 버티고 물타기까지 하며 겨우 수익을 조금 냈지만, 그 과정의 출렁임은 어마어마했다. 앞의 표로 치면 나는 완벽하게 ‘롤러코스터로 번 투자’ 쪽이었다. 수익률이라는 숫자 하나만 보면 ‘그래도 벌긴 벌었네’ 싶지만, 샤프 지수와 최대 낙폭의 눈으로 다시 보면 초라한 성적이었다. 마음 졸인 값에 비하면 남은 게 너무 적었으니까. 이 개념을 알고 나서야, 내가 왜 그토록 힘들었는지가 숫자로 설명이 됐다.

다만, 샤프 지수도 만능은 아니다

여기서 솔직하게 짚고 넘어가고 싶다. 샤프 지수 하나만 맹신하는 것도 위험하다. 이 지표는 ‘위아래로 흔들리는 것’을 모두 나쁜 것으로 본다. 그런데 생각해보면, 위로 크게 튀어 오르는 출렁임은 투자자에게 오히려 반가운 일이다. 내 계좌가 갑자기 크게 오르는 걸 싫어할 사람은 없으니까. 그런데 샤프 지수는 이 좋은 출렁임까지 위험으로 계산해 점수를 깎아버린다.

그래서 “손해 보는 쪽으로 흔들리는 것만” 위험으로 따지는 다른 지표들도 있다고 한다. 결국 어떤 숫자도 완벽하지 않으며, 하나의 잣대만 믿기보다 여러 각도로 봐야 한다는 것 — 이것이 내가 배워가며 얻은 교훈이다.

정리하며

같은 30%라도 같은 30%가 아니다. 얼마나 벌었는지만큼, 얼마나 마음 졸이며 벌었는지가 중요하다. 샤프 지수는 그 ‘마음 졸인 값 대비 성과’를 하나의 숫자로 보여주는 도구였다.

이걸 정리하다 보니, 아까 잠깐 언급한 ‘손해 보는 흔들림만 따지는 지표’가 문득 궁금해졌다. 소르티노 지수라는 게 있다고 들었는데, 아직 내겐 낯선 영역이다. 언제 한번 제대로 들여다보고, 이해가 되면 그때 또 정리해봐야겠다.

※ 이 글은 개인의 학습 과정을 공유하기 위한 것으로, 투자 권유나 자문이 아닙니다. 모든 투자의 판단과 책임은 투자자 본인에게 있습니다.