이 글은 특정 종목이나 매매 시점을 추천하는 글이 아닙니다. 투자 성과를 재는 기초 개념을 정리한 글입니다.

샤프 지수의 억울한 지점

지난 성과 이야기에서 샤프 지수를 다뤘다. 감수한 위험 대비 얼마나 벌었는지를 하나의 숫자로 보여주는 좋은 잣대였다. 그런데 그 글 끝에서 살짝 언급했듯, 샤프 지수에는 한 가지 억울한 약점이 있다.

샤프 지수는 ‘출렁임’을 전부 위험으로 취급한다. 그런데 잘 생각해보면, 출렁임에도 두 종류가 있다. 아래로 뚝 떨어지는 나쁜 출렁임과, 위로 쭉 솟는 좋은 출렁임이다. 내 계좌가 갑자기 크게 오르는 걸 싫어할 사람이 있을까? 없다. 그런데 샤프 지수는 이 반가운 상승까지도 ‘위험하다’며 점수를 깎아버린다. 이게 억울한 지점이다.

같은 수익, 다른 출렁임의 방향

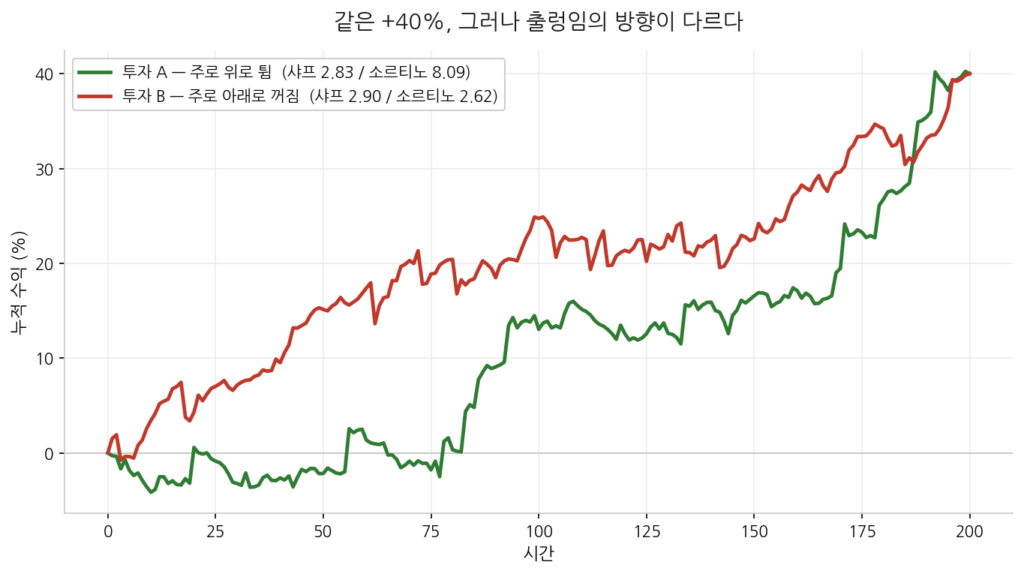

말로는 감이 안 오니 그림으로 보자. 아래 두 투자는 똑같이 +40%를 벌었다.

초록 선(투자 A)은 대체로 잔잔하다가 가끔 위로 크게 튀며 올라간다. 반면 빨간 선(투자 B)은 가끔 아래로 뚝 떨어졌다가 회복하기를 반복하며 올라간다. 둘 다 최종 성적은 +40%로 같고, 출렁임의 크기도 비슷하다.

그래서 샤프 지수로 보면 둘의 점수가 거의 같다(A 2.83, B 2.90). 샤프 지수는 출렁임의 방향은 따지지 않고 크기만 보기 때문이다. 하지만 우리 감각으로는 분명 A가 더 낫다. 위로 튀는 A는 마음 편한 상승이고, 아래로 꺼지는 B는 매번 철렁했을 테니까. 이 ‘느낌의 차이’를 숫자로 잡아내는 것이 바로 소르티노 지수다.

소르티노 지수 — 나쁜 출렁임만 위험으로 센다

📌 소르티노 지수(Sortino ratio)란? 샤프 지수와 비슷하지만, 위험을 잴 때 아래로 떨어지는 출렁임만 계산에 넣는 지표다. 위로 솟는 좋은 출렁임은 위험으로 치지 않는다. 그래서 “손해 보는 방향의 흔들림”에만 벌점을 준다.

📌 하방 변동성 가격이 아래로 떨어지는 쪽의 출렁임만 따로 떼어 잰 것이다. 소르티노 지수는 전체 출렁임 대신 이 하방 변동성만 위험으로 본다.

앞의 그래프를 소르티노 지수로 다시 보면 결과가 확 달라진다. 위로 튀는 A는 소르티노가 8.09로 아주 높고, 아래로 꺼지는 B는 2.62로 낮다. 샤프 지수로는 비슷했던 둘이, 소르티노로 보니 A가 훨씬 우수한 투자로 드러나는 것이다. 우리의 상식적인 느낌과도 정확히 맞아떨어진다.

샤프와 소르티노, 무엇이 다른가

| 구분 | 샤프 지수 | 소르티노 지수 |

|---|---|---|

| 위험으로 보는 것 | 위아래 모든 출렁임 | 아래로 떨어지는 것만 |

| 위로 크게 튀면 | 위험으로 봐서 점수 깎임 | 좋은 것이라 점수 안 깎임 |

| 이럴 때 잘 맞음 | 전반적인 안정성을 볼 때 | 상승 출렁임을 인정하고 싶을 때 |

핵심 차이는 딱 하나다. 위로 솟는 출렁임을 위험으로 보느냐, 아니냐. 샤프는 본다(그래서 좋은 상승도 깎는다), 소르티노는 안 본다(그래서 좋은 상승은 인정한다).

그래서 뭘 써야 할까

그럼 소르티노가 항상 더 나은 걸까? 꼭 그렇지는 않다. 두 지표는 보는 각도가 다를 뿐이다. 전반적으로 얼마나 안정적이었는지가 궁금하면 샤프 지수가, 아래로 떨어지는 위험에 특히 신경 쓴다면 소르티노 지수가 어울린다.

내가 배우며 얻은 결론은, 지난 샤프 글에서와 같다. 어떤 숫자 하나도 완벽하지 않으니, 여러 지표를 함께 봐야 한다는 것이다. 샤프만 보면 좋은 상승을 놓치고, 소르티노만 보면 전체 출렁임을 놓친다. 두 눈으로 봐야 입체적으로 보인다.

정리하며

소르티노 지수는 샤프 지수의 약점을 보완해, 아래로 떨어지는 나쁜 출렁임만 위험으로 센다. 덕분에 위로 솟는 좋은 상승을 억울하게 깎지 않는다. 하지만 이 역시 하나의 각도일 뿐이라, 샤프와 함께 볼 때 성과를 더 온전히 이해할 수 있다.

성과를 재는 잣대를 이렇게 몇 가지 살펴보니, 결국 중요한 건 ‘숫자 하나에 홀리지 않는 것’이라는 생각이 든다. 이 밖에도 성과를 보는 다른 눈들이 더 있을 텐데, 그런 것들도 만나는 대로 하나씩 익혀보고 싶다.

※ 이 글은 개인의 학습 과정을 공유하기 위한 것으로, 투자 권유나 자문이 아닙니다. 모든 투자의 판단과 책임은 투자자 본인에게 있습니다.